金利、株価、為替などの動向の影響

※本記事は、ポッドキャスト第18回「知っておきたいお金の話」の補足記事です。番組内で触れた「変換権」について、もう少し丁寧に整理しました。保険商品の仕様や税制は会社・契約・時期によって異なります。最終的なご判断は、必ずご自身の契約内容を確認のうえ、専門家にご相談ください。

Podcast

Apple podcast

Spotify

きっかけは「家計の見直し」

最近、居酒屋の倒産件数が増えているというニュースが話題になりました。外食を控えたり、一品あたりの単価が上がって「あれ、こんなに頼んでないのに」と感じたり。物価高のなかで、多くの方が節約志向を強めています。

そうした家計の見直しの相談のなかで、必ずと言っていいほど出てくるのが「保険、どうしよう?」という話です。なかでも今回取り上げたいのが、「掛け捨ての保険って、もったいないんじゃないの?」 という、長年よく聞かれてきた疑問です。

結論から言うと、掛け捨て保険は「一概にもったいないとは言い切れない」。むしろ、知らないうちに将来の大きな選択肢を生み出していることがあります。その鍵になるのが「変換権(へんかんけん)」という制度です。

そもそも「掛け捨て」と「積み立て」は何が違う?

まず前提を整理しておきます。

「掛け捨て」と「積み立て」は俗称で、どちらも保険であることに変わりはありません。万が一のことが起きれば、契約した保険金が支払われる点は同じです。違いは、**何も起きなかったときにお金が戻るかどうか**にあります。

・掛け捨て保険:保険料が安く、シンプルに保障を持てるのが魅力。多くは「定期保険」で、保障される期間が決まっています。期間が終われば保障も終わり、原則としてお金は戻りません。

・積み立て保険:代表例が「終身保険」。一生涯保障が続き、続けていれば最終的に必ず保険金が支払われます。途中で解約すれば「解約返戻金」として戻るお金があり、運用によって少し増えることもあります。

「掛け捨ては払いっぱなしで損」「終身のほうがお金が残って安心」というイメージは、こうした仕組みから来ています。たしかに正論ではあります。ただ、今回はあえて別の角度から光を当ててみます。

若いうちに掛け捨てに入る、もうひとつのメリット

ここで大切な事実をひとつ。人は年齢を重ねるほど、保険に入りづらくなります。健康診断で何かに引っかかったり、持病ができたりすると、加入できなかったり、割増の保険料や条件付きになったりするのです。

逆に言えば、若くて健康なうちは、保険に入る「資格」を最も有利な条件で持っているということ。この「健康なうちの自分」を、将来に活かせる仕組みがあります。それが変換権です。

変換権(コンバージョン)とは?

変換権とは、ざっくり言えば次のようなものです。

> いま加入している保険を、改めて健康状態の告知や医師の診査を受けることなく、別の保険(多くは終身保険)に切り替えられる権利

のことです。「コンバージョン」とも呼ばれます。

ポイントは、切り替えのときに新たな健康状態のチェックがいらないところ。たとえば若く健康だった時期に掛け捨ての定期保険に入っておけば、10年後・20年後に持病ができていても、「加入時は健康だった」という前提のまま、終身保険へ移行できる可能性があるのです。

番組では「過去の健康な自分を、将来の自分に託せる」という表現が出ましたが、まさにそのイメージです。普通なら入れなくなってしまう状況でも、若いうちに確保しておいた“切り替えの権利”が効いてくる。掛け捨ての安い保険から始めることの、隠れた価値と言えます。

ここが大事。知っておきたい4つの注意点

番組ではテンポよくお伝えしましたが、誤解のないように、事実関係を改めて整理しておきます。ここは実際に検討する前に必ず押さえてください。

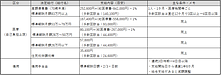

① 「健康状態」は据え置かれるが、「保険料」は据え置かれない

変換権の最大のメリットは、追加の告知・診査が不要なこと。一方で、変換後の保険料は「変換するときの年齢」で計算し直されます。つまり、保険料そのものが20代のまま固定される、という話ではありません。年齢が上がっている分、月々の保険料は上がるのが一般的です。

「健康状態は若い頃のまま使えるが、保険料は今の年齢で再計算される」。この2点を分けて理解しておくことが、いちばん誤解の生まれやすいところです。

② 「変換」と「転換」は別物

似た言葉に「転換(てんかん)」がありますが、これは別の制度です。転換は、今の契約の積立部分を“下取り”に出して新しい契約に組み替えるもので、原則として改めて告知・診査が必要になることがあります。「告知なしで切り替えられる」のは変換のほう。窓口で相談するときは、どちらの話なのかを確認するとスムーズです。

③ 変換できる金額・時期・移行先には制約がある

・変換後の保険金額は、変換時の保障額以下になるのが一般的です。

・どの商品に変換できるか、いつまで変換できるか(年齢制限など)は契約ごとに決まっています。

・ 終身保険に切り替えると、その後も保険料の支払いが続くケースがあります。

④ そもそも全部の保険に付いているわけではない

変換権は、知らないうちに保険に「しれっと」付いていることがある一方で、付いていない商品も少なくありません。 取り扱いのある保険会社・商品は限られます。「自分の契約に変換権があるか」を確認することが、何よりの第一歩です。

書類だけでは分かりにくいことが多いので、保険会社のコールセンターや担当者に直接聞いてみるのが確実です。

個人にとっての意味。相続・老後への備え

終身保険に切り替えて一生涯の保障を持てると、個人にとっては相続対策につながります。

相続が発生したとき、現場でよく問題になるのが「納税資金」です。相続財産の多くが不動産だと、相続税を払う現金が足りなくなることがあります。生命保険金は被保険者の死亡後に比較的早く現金で受け取れるため、納税資金の準備として有効です。

ここで効いてくるのが、生命保険ならではの非課税枠です。

> 生命保険金の非課税限度額 = 500万円 × 法定相続人の数

たとえば法定相続人が3人なら、1,500万円までが非課税。これは相続税の基礎控除(3,000万円+600万円×法定相続人の数)とは別枠で使えます。現金をそのまま残すより、保険という形にしておくことで課税対象を圧縮できる、という考え方です。

掛け捨ての定期保険のままだと、自分が亡くなる前に保障期間が切れてしまうこともあります。終身保険に変換できれば、一生涯の保障として納税資金を準備できます。ここが個人にとっての大きなメリットです。

なお、終身保険の保険料は、定年に合わせて60歳・65歳までに払い終える組み方が一般的ですが、払込期間を長くして月々の負担を軽くしたり、まとまった資金があれば一括で払い込んだりと、設計には幅があります。「これまで準備ができていなかったが、残り時間が短くなってから備えたい」という場合に、高齢で一括払いを選ぶケースもあります。

法人・経営者にとっては、さらに大きな話

聞いている方が会社の役員・社長だったり、ご家族が経営者だったりする場合、変換権はもっと重要になります。

会社を起こしたばかりの頃は、資金繰りで手いっぱいで、生命保険に手厚く入る余裕はなかなかありません。そこで、まずは法人で安めの掛け捨ての保険に入っておく。事業が軌道に乗って余裕が出てきたタイミングで、変換権を活用するわけです。

このとき、法人にそのまま残すのではなく、いったん契約を法人から社長個人へ名義変更し、社長個人の終身保険へ変換するという方法があります。すると、次のようなことが起こります。

・ これまで会社が払ってきた保障を引き継ぎつつ、ここから先は社長個人が払う形になり、

・ 社長個人の相続税の納税資金として準備できる。

・ お子さんへ会社を継ぐなら、自社株の買い戻し資金や遺産分割対策にもなる。

事業承継では、後継者へのスムーズな引き継ぎだけでなく、散らばった自社株をまとめる資金や、相続税の納税資金が課題になりがちです。創業時にかけた一本の掛け捨て保険が、数十年後に経営者個人の相続を支える。そんな“長い物語”が成立し得るのが、法人における変換権の面白さです。

(※法人契約の取り扱いや名義変更にともなう税務は複雑です。実行前に必ず税理士・保険の専門家にご確認ください。)

解約する前に。「減額」という選択肢も

家計の見直しで「もうやめたい」となったとき、いきなりゼロにする前に、検討できる選択肢があります。そのひとつが減額です。

たとえば月1万円の保険料を5,000円に下げると、それに応じて保険金額も(たとえば500万円から250万円に)減るイメージです。どこまで減らせるかは会社・商品によって異なりますが、保障を一部残しながら負担を軽くできます。

保険は、サブスクのように「やめて、また始める」ができる商品ではありません。一度健康を損なうと、同じ条件で入り直すのは簡単ではないからです。だからこそ、短期的な視点だけで判断せず、ロングスパンで考えることが大切です。やめる・減らす・組み替える。選択肢を並べたうえで、自分に何が合うのかを一緒に考える。それが後悔の少ない見直しにつながります。

まとめ

1. 掛け捨て保険は「損」とは限らない。 加入時の健康状態を将来に活かせる「変換権」という制度が存在します。

2. 選択肢を持っていること自体が強み。*若く健康なうちに入っておけば、将来「保険に入れる権利」を確保できます。

3. 相続・老後の備えにもなる。 終身保険への変換は、相続税の納税資金(非課税枠 500万円×法定相続人の数)や家族への資産移転に活用できます。

4. 法人役員・経営者は特に要確認。事業承継・自社株対策・個人相続のいずれにも影響が大きい制度です。

5. ただし商品・会社によってまちまち。 変換権の有無、変換できる時期・金額・移行先には制約があります。まずは「自分の契約に変換権があるか」を確認することが第一歩です。

保険は難しい商品だからこそ、しっかり説明を聞き、長い目で設計することが大切です。「意外と、自分は選択肢を持っているかもしれない」。そう気づくきっかけになれば幸いです。

ぜひ、ポッドキャストもお聞きください。

Apple podcast

Spotify