生命保険料控除はどれ位の節税効果があるのか?

衆議院が解散し、選挙が始まりますね。

各党とも消費税減税を含めた手取り増加への動きが活発化しそうです。

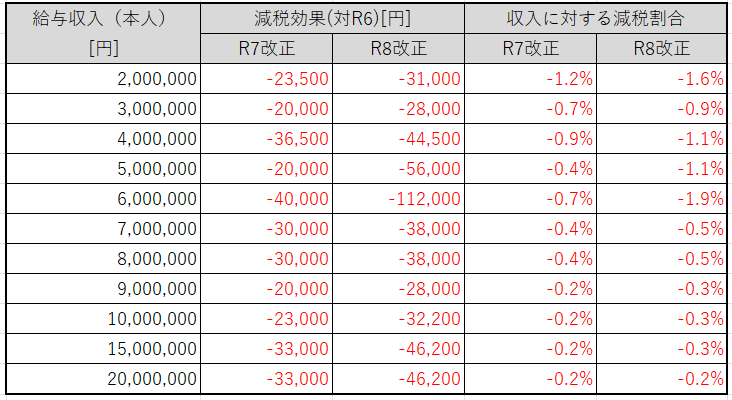

今回は、R7税制改正及びR8税世改正大綱の改正で、年収の壁(具体的には、基礎控除や給与所得控除)が引き上げられたことによる手取り額の増加のインパクトを試算してみました。

ここでは、配偶者控除や扶養控除は考慮しておらず単身の給与所得者で、かつ、所得税のみの減税効果を算定しています。また、減税効果の「R8改正」の列の数値は、R7改正とR8改正の2つの改正の影響額の合計となっています。

いかがでしょうか。

給与収入が600万円の人の減税効果がR8改正分も含めると大きくなっていますが、R8改正予定では基礎控除特例がR7改正に比べて大きく(R8では、所得が489万円以下が42万円に対し、R7では336万円超489万円以下で5万円)、所得税の税率が20%のため、減税額が大きくなっています。それ以上の収入層では、基礎控除特例が小さい若しくはないため、減税の効果は小さくなっています。ちなみに、所得とは、給与収入から給与所得控除や基礎控除を差し引いた後のものをいいます。

ポッドキャストでも解説していますので、併せてお聞きください。

spotify

【Apple podcast】

https://podcasts.apple.com/jp/podcast/%E7%AC%AC3%E5%9B%9E-%E5%B9%B4%E5%8F%8E%E3%81%AE%E5%A3%81%E5%BC%95%E3%81%8D%E4%B8%8A%E3%81%92%E3%81%AB%E3%82%88%E3%82%8A%E6%89%8B%E5%8F%96%E3%82%8A%E9%A1%8D%E3%81%AF%E3%81%A9%E3%82%8C%E4%BD%8D%E5%A2%97%E3%81%88%E3%82%8B/id1868129417?i=1000746675030