個人富裕層向けヘッジファンド投資のパイオニアとして —— ヘッジファンドダイレクト株式会社の挑戦

目次

最近ご相談が増えているプライベートクレジット(Private Credit)

そもそもプライベートクレジット(Private Credit)とは何か

なぜ今、プライベートクレジット(Private Credit)が不安視されているのか

見落としやすいのはプライベートクレジットの「価格の見え方」です

プライベートクレジットではクレジットスプレッドの縮小にも注意が必要です

市場均衡が働きにくいこともプライベートクレジットのリスクです

最近ご相談が増えているプライベートクレジット(Private Credit)

こんにちは。ヘッジファンドダイレクト株式会社の柿本紘輝です。私は富裕層のお客様を中心に、ヘッジファンドをはじめとするオルタナティブ資産について、投資助言の立場からご相談をお受けしています。

最近、お客様からプライベートクレジット(Private Credit)についてのご質問をいただく機会が増えています。以前は「投資対象として検討してよいのか」というご相談が中心でしたが、足元では「すでに保有しているが、このまま持ち続けて大丈夫か」というご相談が増えてきました。

その背景には、海外でPrivate Creditファンドの解約制限や流動性に関する報道が目立ってきたことがあります。こうしたニュースに触れると、「プライベートクレジットは危ないのではないか」「サブプライム問題の再来なのではないか」と感じる方もいらっしゃると思います。

ただ、私はこのテーマを、単純に危険か安全かで二分して語るべきではないと考えています。大切なのは、何が過去の金融不安と似ていて、何が違うのかを整理し、価格が安定して見えることが本当に低リスクを意味するのかを冷静に見極めることです。

そもそもプライベートクレジット(Private Credit)とは何か

プライベートクレジット(Private Credit)とは、主に銀行以外の運用会社やファンドが、未上場企業や中堅企業などに対して相対で融資を行う市場を指します。借り手にとっては、銀行借入や公募債より柔軟かつ迅速に資金調達できる場合があり、投資家にとっては、比較的高い利回りを期待しやすい資産クラスとして注目されてきました。

つまり、プライベートクレジットは一部の限られた投資家だけの特殊な資産ではなく、すでに一定の存在感を持つ市場です。だからこそ、最近の流動性や評価の透明性を巡る議論を、表面的な利回りだけで済ませずに見ていく必要があります。

なぜ今、プライベートクレジット(Private Credit)が不安視されているのか

プライベートクレジットが不安視されている理由は、単に「貸し倒れが増えるのではないか」という信用不安だけではありません。私がより重要だと考えているのは、流動性の低い資産を保有しながら、投資家には一定の換金性を提供している商品設計です。

資産そのものは相対融資であり、上場株式のように日々売買できるわけではありません。それにもかかわらず、投資家には一定期間ごとの解約機会が用意されている商品もあります。このとき、投資家が期待する換金性と、実際の資産が持つ流動性にズレがあると、市場環境が悪化した局面でそのズレが一気に表面化しやすくなります。

「換金できる商品」と聞くと安心しがちですが、実務上は「どの頻度で」「どこまで」「どの条件で」換金できるのかまで確認することが重要です。

サブプライム問題とプライベートクレジットは同じなのか

結論から申し上げると、同じではありません。

2008年のサブプライム問題では、住宅ローン債権がABSやCDOといった証券化商品に組み替えられ、その中にはAAA格の高い格付けが付与されたものも数多く含まれていました。しかし、その前提となっていた信用評価が崩れると、個別商品の価格下落にとどまらず、格付けそのものに対する市場の信認が大きく揺らぎ、債券市場全体の構造を不安定にするほどの混乱につながりました。

一方、プライベートクレジットの中心は、企業向けの相対融資です。日々市場で売買される証券とは性質が異なり、2008年当時のように証券化商品が市場全体へ一気に波及する構造とは必ずしも同じではありません。

ただし、違うから安心できるという意味ではありません。過去の危機と同じ仕組みではなくても、別の形で脆弱性が存在する可能性はあります。とくに、評価の透明性、借り手の信用状況、資産集中、解約条件などが見えにくい商品では、問題が表面化するまで実態を把握しにくいことがあります。

見落としやすいのはプライベートクレジットの「価格の見え方」です

プライベートクレジットやPrivate Creditファンドのような非上場資産を考えるうえで、私が特に大切だと思っているのはここです。これらの資産は、上場株式や公募債のように毎日市場価格がつくわけではありません。そのため、評価は一定期間ごとの算定やモデル評価に依存する部分が大きくなります。

この構造のため、月次の値動きが小さく見えたり、価格が安定しているように見えたりすることがあります。しかし、それは経済的なリスクが小さいことと必ずしも同じではありません。単に毎日値洗いされていないために、リスクの表れ方が遅く、滑らかに見えているだけという場合もあります。

私は、ここが多くの投資家にとって最も誤解しやすい点だと感じています。「値動きが小さいから安全」とは限らないのです。数字が静かに見える時ほど、その背景にある評価方法や資産の実態を丁寧に確認する必要があります。

プライベートクレジットではクレジットスプレッドの縮小にも注意が必要です

プライベートクレジット(Private Credit)を考えるうえでは、単に「デフォルトが増えるかどうか」だけでなく、そのリスクに対して十分な利回りが確保されているかという視点も重要です。債券投資では、国債などの安全資産に対して上乗せされる利回りを、一般にクレジットスプレッドと呼びます。これは、借り手の信用リスクや流動性リスクに見合う追加的な収益のことです。

仮に今後損失が拡大するとすれば、それはプライベートクレジットという資産クラスそのものに致命的な欠陥があるというより、市場拡大の過程で資金が流入し、デフォルト率や流動性リスクに見合うだけのクレジットスプレッドが十分に確保されないまま、割高な条件で融資や投資が行われていた可能性があります。

つまり問題の本質は、「Private Creditだから危ない」というよりも、過熱局面でリスクに対する対価が薄くなっていたかどうかにあると見るべきです。利回りが高く見えても、その裏側にある信用リスクや流動性リスクに対して十分な上乗せがなければ、将来の損失を吸収できる余地は小さくなります。

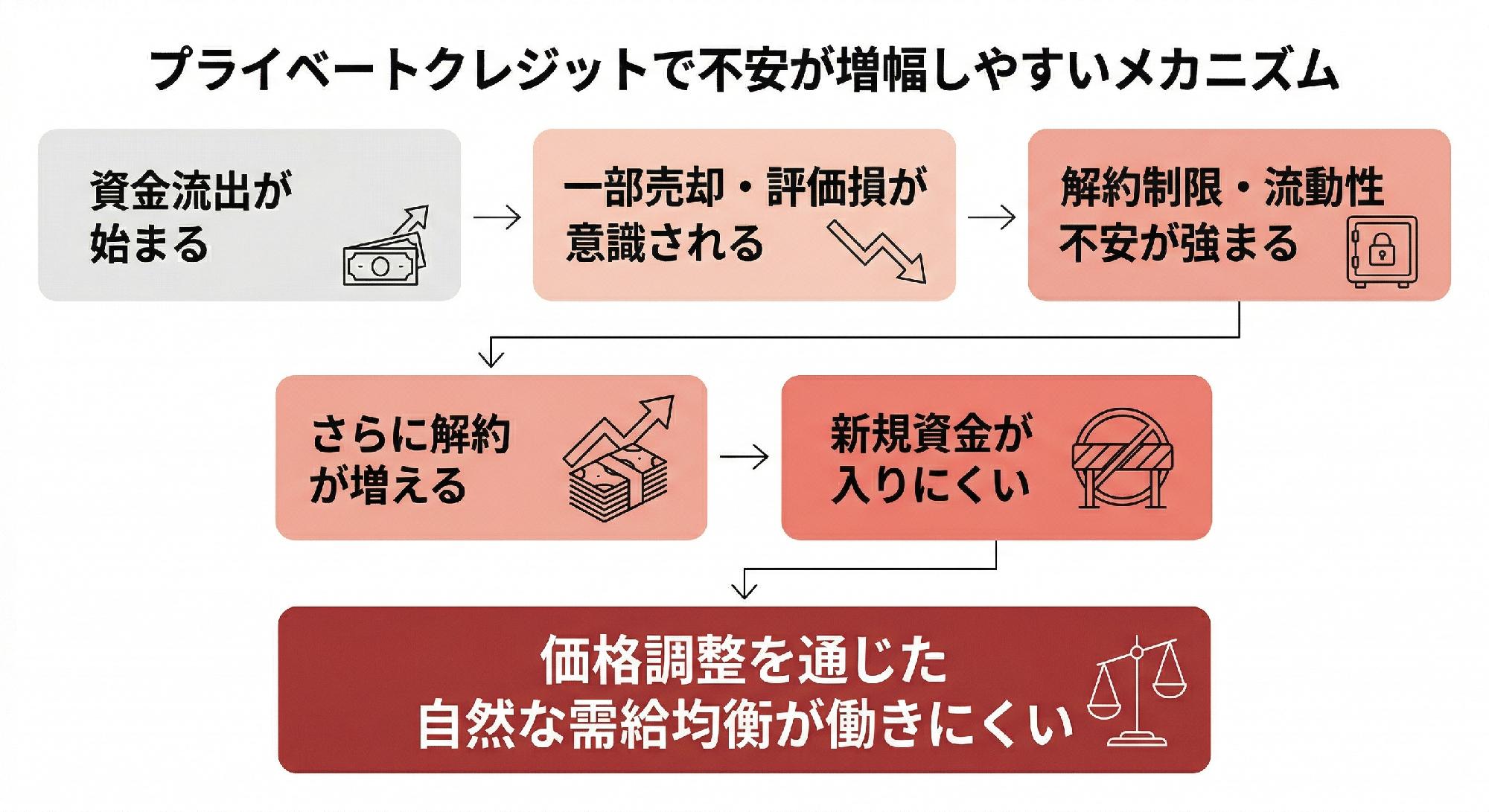

市場均衡が働きにくいこともプライベートクレジットのリスクです

もう一つ重要なのは、市場性資産のような価格調整機能が働きにくいことです。上場債券やハイイールド債券であれば、相場が悪化して価格が下がる局面でも、その分だけ利回りが上昇し、どこかで「割安になった」と判断した資金が流入しやすくなります。つまり、価格下落そのものが新たな買い手を呼び込み、市場が自律的に調整される面があります。

これに対してプライベートクレジットファンドは、ファンド自体が日々市場で売買されるわけではなく、保有資産も一部売却時を除けば頻繁に時価で評価されるとは限りません。そのため、いったん資金流出が始まり、評価損の顕在化や解約制限が意識されると、投資家心理は悪化しやすい一方で、価格低下を見て新規資金が一気に流入するような市場均衡の働きは生じにくい構造があります。

その結果、ハイイールド債券のように市場価格を通じて需給が調整される資産に比べると、ストレス局面で損失や不安が増幅されやすい面があります。これは一部の不動産クラウドファンディングなどでも見られる構図ですが、個々の投資家にとって合理的な解約行動が、全体としては価格や換金環境をさらに悪化させ、結果的に自分自身にも不利に返ってくることがあります。いわば、ミクロでは合理的な行動が、マクロでは不安定さを強める形で跳ね返ってくる可能性があるということです。

だからこそ、平時ほど市場全体を冷静に見て、流動性と評価の仕組みを理解しておくことが重要です。

プライベートクレジット(Private Credit)を見るときに確認したいポイント

プライベートクレジットを検討する際は、利回りだけで判断するのではなく、次の点を立体的に確認することが重要です。

- 解約条件はどうなっているか

- 保有資産の流動性と解約頻度が見合っているか

- 借り手の業種や集中リスクに偏りはないか

- 評価方法にどの程度の主観やモデル依存があるか

- 提示されている利回りが信用リスクや流動性リスクに十分見合っているか

同じプライベートクレジットでも、ファンドごとに投資先の業種、融資条件、投資家層、解約設計、評価方針はかなり異なります。したがって、資産クラス全体を一括りにして良し悪しを判断するのではなく、どのPrivate Creditファンドを、どの役割で、どの資金で持つのかまで踏み込んで考えることが大切です。

では、プライベートクレジットは避けるべきなのか

私は、そう単純には考えていません。プライベートクレジットは、銀行融資や公募債券市場を補完する資金供給源としての役割があり、ポートフォリオの中で一定の意味を持ちうる資産です。

一方で、高利回りだから良い、値動きが小さいから安心という理解で保有するのは危ういと思います。本来この資産クラスは、流動性をある程度犠牲にする代わりに、追加的な利回りや相対取引のメリットを狙うものです。であれば、投資家もその前提を正しく理解し、損失がどのような局面で、どのような形で顕在化しうるのかまで含めて判断しなければなりません。

まとめ

プライベートクレジット(Private Credit)は、すぐに「第二のサブプライム」と決めつけるべき資産ではありません。しかし同時に、上場資産より値動きが穏やかに見えるからといって、安心してよい資産でもありません。

私がこのテーマで最も大切だと思うのは、「見かけの安定」と「本当の安定」は違うという点です。さらに言えば、利回りが高く見えていても、その利回りが本当に信用リスクと流動性リスクに見合っているのか、そしてストレス時に市場による価格調整が働く構造なのかまで確認する必要があります。

最近は、すでに保有しているプライベートクレジットについて不安を感じる方からのご相談も増えています。非上場資産ほど、数字が静かに見える時こそ構造を丁寧に見に行くことが重要です。保有商品の内容に不安がある場合は、一度、流動性条件、評価方法、信用リスクに対する利回りの妥当性を整理してみることをおすすめします。

本稿は情報提供を目的として作成したものであり、特定の金融商品、運用手法その他の投資対象の取得勧誘または売買の推奨を目的としたものではありません。記載した内容は作成時点における一般的な見解であり、将来の市場環境や運用成果を保証するものではありません。投資にあたっては、商品内容、リスク、手数料等を十分ご確認のうえ、ご自身の判断と責任においてご決定ください。ヘッジファンドダイレクト株式会社は、金融商品取引業者(投資助言・代理業)として関東財務局長(金商)第532号の登録を受けており、加入協会は一般社団法人 資産運用業協会です。