文化財保護法とは?住宅不動産営業のための解説

1.生産緑地法とは?

1-1.結論

生産緑地法(せいさんりょくちほう)は、市街化区域内における農地を保護するための法律です(1974年〈昭和49年〉制定)。農業を続ける代わりに、固定資産税や相続税の優遇措置を受けられるなどの規制や緩和措置が定められています。

不動産取引において生産緑地法が関係するのは、次のようなケースです。これらに該当する場合、宅建業法第35条に基づく重要事項説明の義務があります。

■制限の対象となる「区域」

- 生産緑地地区内

以下、生産緑地法に関する必要な知識を初心者にも分かりやすく体系的に解説します。

1-2.生産緑地法の目的をサクッと理解

■生産緑地法はこうして作られた

生産緑地法の制定背景は非常に複雑ですが、農地の宅地化を進めたい行政と、それに反発した農家とのせめぎあいの中で生まれた、いわば折衷的な制度といえます。

法律上は「良好な都市環境の形成のため」と記されていますが、その背景には当時の税制や土地政策、農業団体の要望など、政治的な要素も色濃く反映されています。

この法律は、生産緑地地区に関する都市計画に関し必要な事項を定めることにより、農林漁業との調整を図りつつ、良好な都市環境の形成に資することを目的とする。— 生産緑地法第1条(e-Gov)

■「宅地並み課税」と「農地課税」

日本は戦後の高度経済成長で都市部の宅地が不足し、1968年に都市計画法が制定され「市街化区域」と「市街化調整区域」が区分されました(線引き制度)。

市街化区域は宅地化を推進すべきエリアとなり、1971年の地方税法改正で「宅地並み課税」が導入され、農地への開発圧力が高まりました。

これに反発した農家の声を受け、1974年に生産緑地法が制定され、指定農地は「農地課税」による低税率を維持できる仕組みとなりました。しかし指定が進まなかったため、1982年には「長期営農継続農地制度」が創設され補強されます。

バブル期には、農地課税の恩恵を受けながら売却益を狙う動きが広がったため、1992年の改正で「30年間農地維持」を条件に優遇を受ける一方、転用を厳しく制限する仕組みが導入されました。

その満了が迫った2022年には大量解除が懸念されましたが、2017年創設の「特定生産緑地制度」により9割が延長に移行しました。

このように、生産緑地制度は「宅地並み課税」と「農地課税」のせめぎあいの中で延長されてきました。

現在は、高度経済成長期のような土地不足は収束しつつある一方で、農地の宅地化に伴うインフラ整備負担が市区町村の課題となっています。

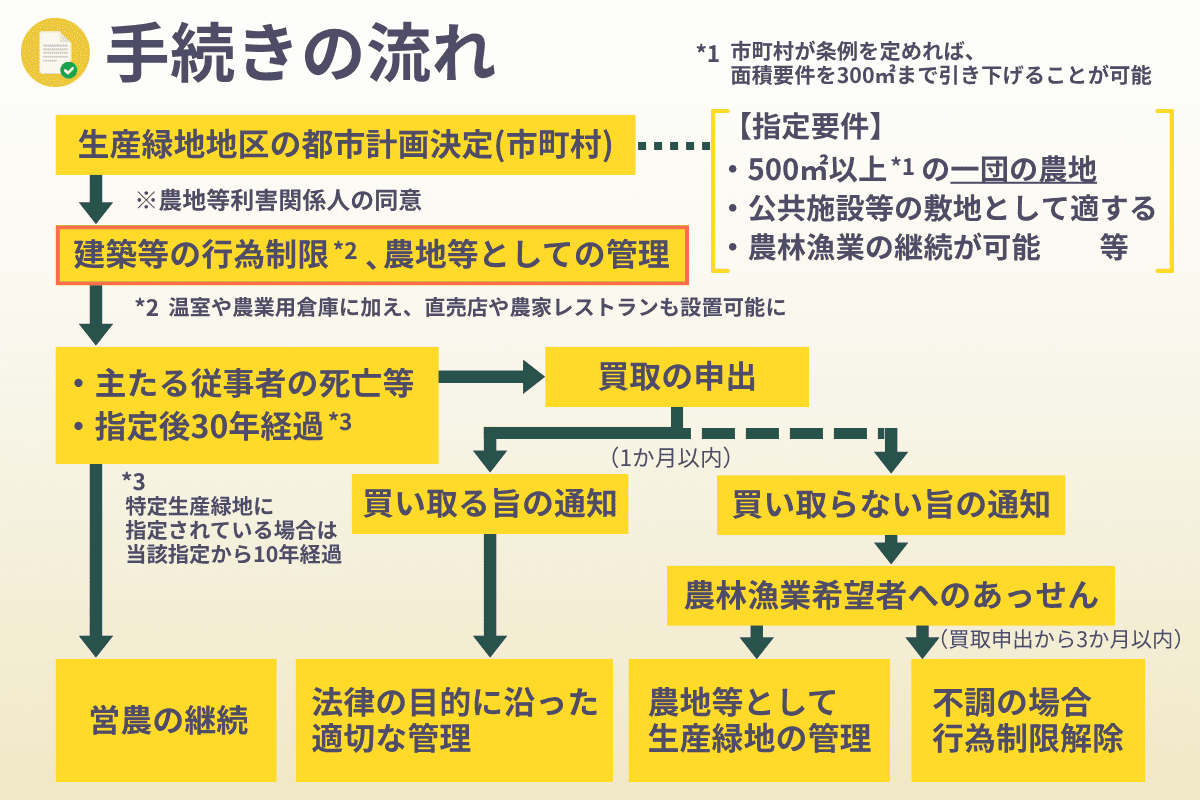

2.生産緑地法の全体像・体系

ここでは、生産緑地法における「生産緑地の指定から解除まで」の全体像を解説します。

特に押さえておくべきは、その指定方法および解除方法です。

ーーーーーーーーーー

▼▼▼続きは、詳細を図解した「プロパキャンプ公式記事」をご覧ください▼▼▼

生産緑地法とは?規制内容・緩和措置・手続きの流れなど徹底解説!

ーーーーーーーーーー