【4月から改正!シニア世代必見】高年齢雇用継続給付の支給額が減少します

こんにちは。ファイナンシャルプランナーで行政書士の河村修一です。

ファイナンシャルプランナーへのご相談 介護とお金

行政書士へのご相談民事(家族)信託など総合版

法人の方 資金調達サポート

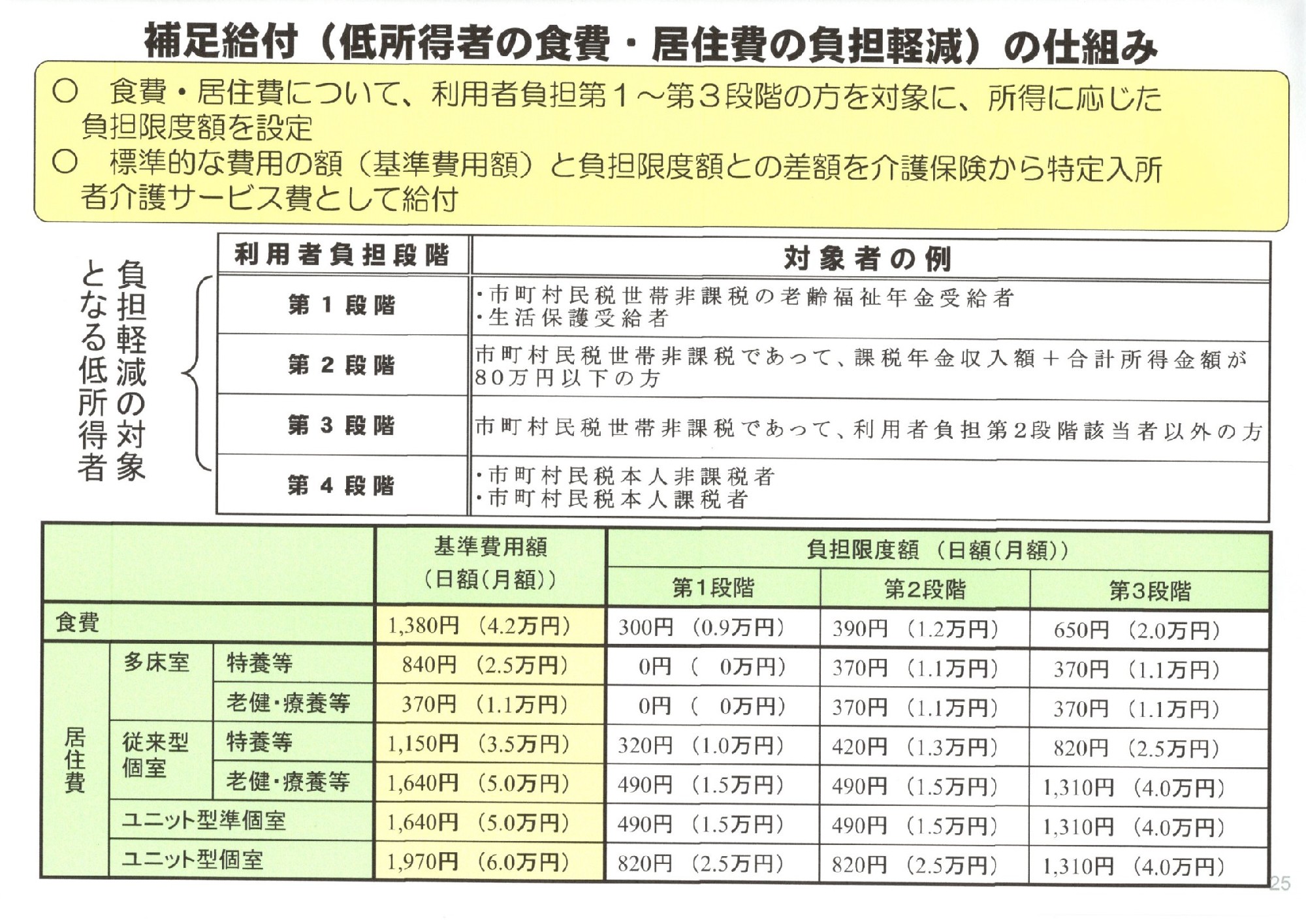

令和3年8月1日から介護保険施設入所者やショートステイ利用者の「食費」の負担限度額の見直しや補足給付の預貯金要件の見直しがありました。今回の改正で数年前のAさんのご相談を思い出しました。当時、2015年(平成27年)8月から低所得者の利用者のうち、配偶者が住民税課税者である場合又は預貯金等が一定額を超える場合には、「食費・居住費の軽減がなくなる」という改正でした。それまでは、介護保険施設に入所した場合、低所得者に対しては、次のような自己負担額の軽減がありました。

上記の図のように、住民税非課税世帯(利用者負担段階が第1~第3)の方であれば、自己負担額が軽減されています。詳細は公的介護保険制度の現状と今後の役割 平成27年度 厚生労働省。

介護保険制度の改正で自己負担増

さて、先ほどの相談者であるAさんの場合、お母様(住民税非課税:収入は年金収入のみで約50万くらい)が要介護5で介護老人福祉施設(以下、「特養」という)に入所していました。お父様(住民税課税:収入は年金収入のみ)は自宅で一人暮らしで糖尿病等を患っており食事療法等でもお金がかかっていました。お母様は、特養に入所したときに住民票を特養にうつしており、単身世帯となっています。結果、お母様の利用者負担段階は第2段階となり、食費は390円/日、居住費はユニット型個室で820円/日と軽減されています(基準費用額(国が示した標準的な居住費・食費):食費は1,380円/日、居住費はユニット型個室で1,970円/日)。「食費・居住費」で1ヶ月(31日)37,510円でした。当時、Aさんは、子供も小さく、将来の教育費や住宅ローン等の中で、毎月5万円以上の支援をしていました。しかも、親の介護費用がいつまで続くか分からないのでお金に対する不安な気持ちを持ち続けていました。両親もAさんの気持ちが伝わったのか「早く亡くなったほうが・・・」と言うようになったそうです。Aさんは、ご両親がそのように思うことに大変心を痛めたそうです。このような時期に介護保険の改正があり、「食費・居住費」の要件の見直しです。負担限度額認定の対象になるには、次の①、②のすべてを満たす必要があります。

①所得要件

- 世帯全員が住民税非課税

- 別世帯に配偶者がいる場合は、別世帯の配偶者も住民税非課税

②資産要件

- 預貯金等の保有が、配偶者がいる場合は夫婦で2,000万円以下、単身の場合は、1,000万円以下

- 配偶者がいる場合には、同居・別居に関わらず配偶者の資産も対象

- ローン等の借り入れ(負債)については、証明できるものを添付することで、資産の合計から差し引きして判定

Aさんの場合、「食費・居住費」の要件の見直しで自己負担額が大幅に増えました。②の資産要件は問題なかったのですが、①の所得要件です。お母様は単身世帯ですが、お父様が住民税課税です。よって、上記の要件を全て満たすことができなくなったのです。「食費・居住費」は基準費用額となり、食費は1,380円/日、居住費はユニット型個室で1,970円/日となります。1ヶ月(31日)あたりの「食費・居住費」は103,850円となります(実際にご負担する利用額は施設との契約で決められています)。Aさんは、今までは、「食費・居住費」が1ヶ月37,510円だったのが、103,850円と約66,000円と大幅負担増です。今でも5万円以上の支援をしているAさんは、この改正で約12万円を毎月支援しなければなりません。このように介護保険の改正ごとに利用者負担が増加しています。

今年8月から補足給付の預貯金要件や食費の負担限度額の見直し

この度は、2021年(令和3年)8月1日から上記の②の資産要件と「食費」の負担限度額の見直しが次のように行われました。

例えば、特養に入所している利用者負担段階が第3段階②の方(令和3年8月1日からは、預貯金は単身500万円以下、夫婦で1,500万円以下)は、今までは、食費が650円/日でしたが、1,360円/日となり、1日当たり710円の負担増となります。1ヶ月(31日)では、約2.2万円の負担増となり、Aさんのように毎月経済的支援をしている方々にとっても少なくない金額です。今後も、自己負担は増加すると考えられます。

まとめ

今後も介護保険の改正ごとに、利用者の負担は増していくと思われます。例えば、補足給付基準に不動産などの資産要件の追加やケアプラン作成の自己負担導入等です。そのためにも、まだ、介護が関係ない子世代(50代~60代)の方々は、なるべく早めに経済的準備をする必要があるのではないでしょうか。また、親御さんの場合は、元気なうちに自宅等の資産を活用、該当しそうな制度やお住まいの自治体の独自の制度等を調べるなどして、子供の負担をなるべく少なくすることが必要ではないでしょうか。