【4月から改正!シニア世代必見】高年齢雇用継続給付の支給額が減少します

こんにちは。行政書士 ファイナンシャルプランナーの河村修一です。

ファイナンシャルプランナーへのご相談 介護とお金

行政書士へのご相談民事(家族)信託など総合版

法人の方 資金調達サポート

開業時に苦労したことは

日本政策金融公庫のアンケート結果を参照してみます。2020 年 11 月 19 日日本政策金融公庫総合研究所の「2020年度新規開業実態調査」~アンケート結果の概要より、開業時に苦労したこととして、「資金繰り、資金調達」(55.0%)、「顧客・販路の開拓」(46.8%)、「財務・税務・法務に関する知識の不 足」(34.4%)、現在苦労していることとしては、「顧客・販路の開拓」(47.3%)に次いで「財務・税務・法務に関する知識の不足」(32.4%)、「資金繰り、資金調達」(30.8%)となっています。

起業家・経営者は簿記3級の知識を!

上記のアンケートから、ざっくりと言えば、起業して経営者になると営業力はじめ、法務知識や「お金に関すること」等様々な知識を必要とします。中でも、「お金に関する知識」の習得としては「簿記」の知識が最適ではないでしょうか。日商簿記3級程度の知識があれば、決算書等をある程度読むことができるでしょう。その結果、自分の会社の健康状態がわかり、適切な対策を講じることができるでしょう。また、融資を受けるときでも金融機関との話もある程度スムーズにいくのではないでしょうか。例えば、「減価償却」や「売掛金」、「未収入金」等の勘定科目の意味も理解でき、金融機関と共通語で話をすることができるでしょう。ただし、なかには忙しくてそんな勉強をする時間さえないと思われる方もおられるでしょう。日商簿記3級の場合、細切れの時間を使って1ヵ月から1ヵ月半くらい勉強すればある程度身につくと思われますのでチェレンジしてみてはいかがでしょうか。

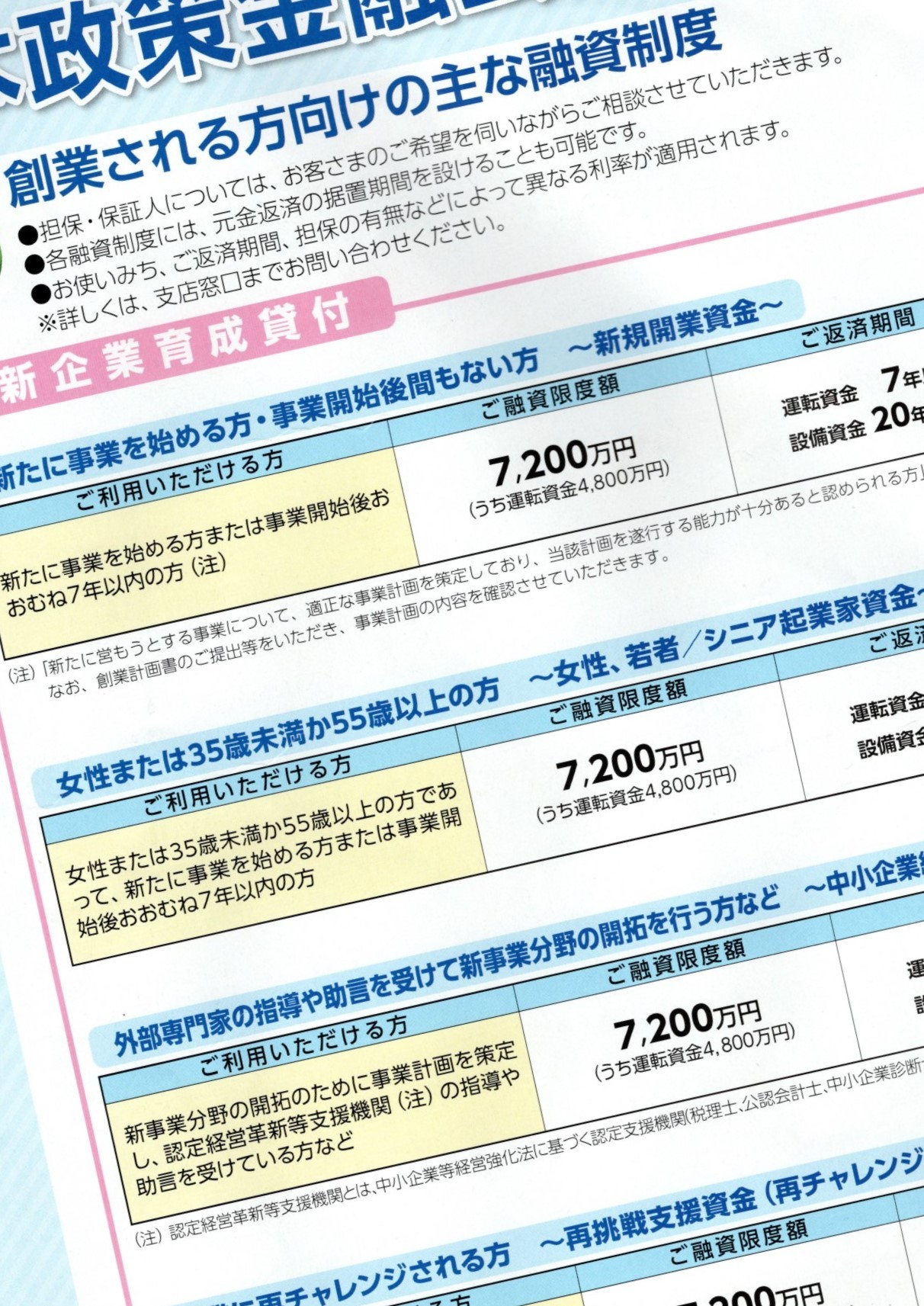

創業融資は二つ

創業前及び創業後間もない方が利用できる融資には「日本政策金融公庫からの融資」と「都道府県、市区町村等の自治体による制度融資」の二つだと考えていいでしょう。日本政策金融公庫は、積極的に創業者支援を行っており、目的は次のように記載されています。

一般の金融機関が行う金融を補完することを旨とし、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的として業務を行っています。

日本政策金融公庫ホームページより。一方、「都道府県、市区町村等の自治体による制度融資」は自治体と信用保証協会と金融機関と三者が協調して資金を供給します。仕組みは、ざっくりと次のようになります。万一、利用者が返済できない場合、信用保証協会が代わりに金融機関に返済しますが、その分を自治体が補填します。以下「日本政策金融公庫(新創業融資)」・「東京都による制度融資(創業)」・「杉並区による制度融資(創業)」を例として対象者を比較してみます。なお、「東京都による制度融資(創業)」・「杉並区による制度融資(創業)」のどちらも信用保証協会の債務保証があって、はじめて金融機関から融資が実行されます。

日本政策金融公庫 新創業融資の対象者

日本政策金融公庫の新創業融資を利用できる方は次のすべての要件に該当する必要があります。なお、新創業融資制度を利用するためには、「新規開業資金」や「女性、若者/シニア起業家資金」や「再兆戦支援資金」などの融資制度をベースにする必要があります。詳しくは、日本政策金融公庫をご参照ください。

1.対象者の要件

新たに事業を始める方または事業開始後税務申告を2期終えていない方(注1)

2.自己資金の要件(注2)

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします(注3)。

(注1)「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。なお、創業計画書のご提出等をいただき、事業計画の内容を確認させていただきます。

(注2)詳しくは、新創業融資制度の「自己資金の要件を満たすものとする要件」をご覧ください。

(注3)事業に使用される予定のない資金は、本要件における自己資金には含みません。

ここで留意点ですが、上記1の要件で2期を終えていない方と記載されています。個人の場合、12月が決算です。2020年11月に事業を開始した場合、2020年12月で決算の1期は終了しています。2021年12月で2期となります。つまり事業を開始してから2年ではないという点です。また、自己資金要件で、10分の1以上と記載がありますが、例えば、100万円の自己資金で900万円借りたい場合(全体の事業経費は1000万円)、エントリーが出来るだけと考えたほうがいいでしょう。実質的には3分の1くらいを自己資金で準備するのが理想的だと考えます。なお、事業開始後税務申告を1期終えている方等は自己資金要件は必要なくなります。詳しくは、新創業融資制度の概要(日本政策金融公庫)をご参照ください。

東京都の制度融資の融資対象者の概略

東京都の創業融資の目的は、

創業(分社化を含む。)期に必要な資金を融資することで、東京都内において活発な創業活動が行われることを目的とする。

以下、融資対象者を簡単にみましょう。融資対象は次の1~3のいずれかを満たし、また、新たに開始する事業は、保証協会の保証対象業種であり、かつ事業規模等は中小企業者の範囲内であることを要します。なお、保証協会の保証対象業種とは、商工業のほとんどの業種が対象となっていますが、農林・漁業、風営法第2条第5項に規定する性風俗関連特殊営業、金融業、宗教法人、非営利団体(NPOを除く)、LLP(有限責任事業組合)等、その他信用保証協会が支援するのは難しいと判断した場合は利用することはできません。つまり、東京都の制度融資を利用する場合には、信用保証協会の利用条件と東京都の制度融資の利用条件を満たす必要があります。

詳しくは、企業規模・業種など信用保証を利用できる中小企業のご案内をご参照ください。

(1)創業前

事業を営んでいない個人であって、1 か月以内に新たに個人で又は 2 か月以内に新たに会社を設立して東京都内で創業しようとする具体的計画を有し、融資対象の基本要件(※総則の3、3 ページ)の(2)から(4)までを全て満たすこと。

(2)創業後

次のアからウまでを全て満たすもの。

ア 中小企業者又は組合であること。

イ 創業した日から 5 年未満であること。(個人で創業し、同一事業を法人化した者で、個人で創業した日から 5 年未満の者を含む。)

ウ 融資対象の基本要件を満たすこと(※総則の3、3 ページ)。

(3)分社化

東京都内で分社化しようとする具体的な計画を有する会社又は分社化により設立された日から 5 年未満の会社で、融資対象の基本要件(※総則の3、3 ページ)を満たす中小企業者であること。

創業した日から5年未満でも創業融資の対象になります。なお、創業した日とは、原則として法人の場合は商業登記簿上の会社設立日、個人の場合は税務署に提出する「個人事業の開廃業等届出書」の開業日となります。

また、上記の※総則の3は、以下になります。

融資対象の基本要件

原則として次の(1)から(4)までを全て満たすことを要する。ただし、各融資に別段の定めがある場合、別段の定めが優先する。

(1)東京都内に事業所(個人事業者は事業所又は住居)を有し、保証協会の保証対象業種に属する事業を営んでいること。ただし、一定の業歴要件が必要となる場合がある。

(2)当該事業を営むために許可、認可、登録、届出等を必要とする業種にあっては、当該許可等を受けている(又は、受ける)こと。

(3)事業税その他租税の未申告・滞納や、社会保険料の滞納がないこと。ただし、完納の見通しが立つ場合などはこの限りではない。

(4)現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的な要求行為等を行わないこと。

詳しくは令和3年度 東京都中小企業制度融資要項をご参照ください。

杉並区の創業支援資金の対象者の概要

杉並区の創業支援資金を利用できる方は次の3つと要件を満たす必要があります。

●創業する事業が、信用保証協会の保証対象業種であること

● 申込みをする日までに納付すべき住民税(区市町村民税と都道府県民税)を滞納していないこと

分社化しようとする法人については納付すべき事業税を滞納していないこと

● 許認可事業の場合は、原則として許認可を受けていること

要件

1【創業前】

事業を営んでいない方※で、個人または法人として杉並区内で創業しようとする方で次の①②を満たす方。

① 融資申込み金額以上の自己資金額があること。

② 個人事業は1か月以内に開業、法人は2か月以内に会社を設立し、事業を開始する具体的な計画を有すること。

2【創業後】

事業を営んでいない方※が、個人または法人として杉並区内で創業し、創業した日から1年未満の方。創業した日とは・・・法人の場合は登記簿上の設立年月日、個人の場合は原則として「個人事業の開業・廃業等届出書」上の開業日です。ただし状況によっては、売上の発生等の事業の開始が確認できる日とします。

3【分社化】

中小企業者である法人で、区内で分社化しようとする具体的な計画を有する方または分社化により

設立された日から1年未満の方。分社化とは・・・中小企業者である法人が、自らの事業の全部または一部を継続して実施しつつ、新たに会社を設立すること。ただし、新たな会社への出資比率が著しく低く、かつ既存の会社の資金以外の経営資源を活用していない場合を除きます。

すでに杉並区外で創業して杉並区内に移転してきた場合、創業した日から1年未満であっても対象外になります。詳しくは杉並区 創業支援資金のご案内をご参照ください。

まとめ

起業して経営者として、簿記の知識は必要でしょう。そのためにも、日商簿記3級程度の知識を習得できれば足りるのではないでしょうか。決して、試験を受けるということではありません。簿記の知識を得ることによって、自分の会社の健康状態の把握や金融機関との融資の交渉等メリットは大きいでしょう。また、創業期や創業後の資金調達の方法の代表的なものとしては「日本政策金融公庫(新創業融資)」と「都道府県、市区町村等の自治体による制度融資」があります。各々利用できる要件は異なっていますので留意する必要があります。融資を受けることによりビジネスの幅が広がり、資金繰りに対する安心感等、多くのメリットがあります。融資を受けやすい創業期に是非とも前向きに検討してみてはいかがでしょうか。