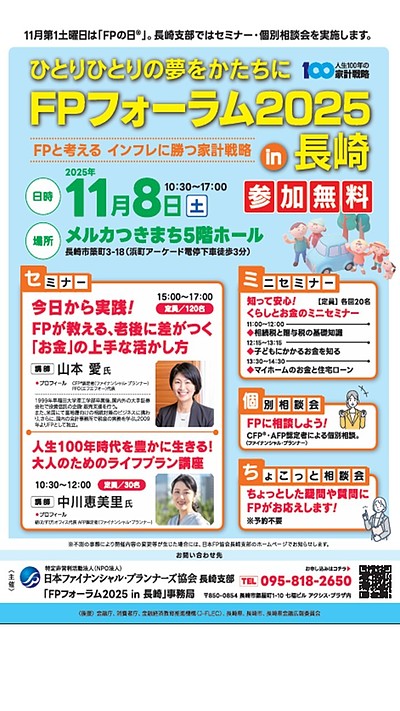

新制度「こどもNISA(仮称)」 ※ 2027年開始予定

①・家族の笑顔を守るための「ライフプラン」「ライフプラン編」

:30代〜40代の「現役世代・子育て世帯」へ向けて。

②・万が一の不安を確信に変える「保障対策」 「保険編」

:50代以上の「健康不安・責任世代」へ向けて。

③・荒波の中でも自分を失わない「資産運用」 「資産運用編」

:全世代の「新NISA・将来不安」を抱える方へ向けて。

①・漠然とした不安を「目的別の確信」へ。共働き夫婦が描く、教育資金とキャリアの両立プラン

1. ご相談のきっかけ

「今のままで、本当に足りるのでしょうか?」

30代半ばを迎え、仕事と子育てに奔走する毎日の中で、ふと将来に強い不安を感じられたご夫婦。

「教育費がいくらかかるかはネットで調べればわかる。でも、自分たちのライフスタイルで、どう貯めていけばいいのかが分からない……」

そんな「出口の見えない不安」を解消するために、当事務所のドアを叩いてくださいました。

2. お客さまの状況と悩み

家族構成: 35歳男性(会社員)・36歳女性(会社員)のご夫婦

お悩み:

・共働きで忙しく、家計管理が後回しになっている。

・将来の学費がいくら必要なのか、具体的なイメージが湧かない。

・貯蓄はしているが、「何のための、いくらの貯金か」という目的が曖昧。

3. 当事務所のご提案(AI分析 × 対話の伴走)

最新のAIシミュレーションを駆使し、単なる「平均データ」ではなく、ご家族の「これからやりたいこと」を徹底的に反映した複数パターンのレポートを提示しました。

・「目的別貯え」のステージ設計

・将来のライフイベントを可視化し、「今は住宅」「次は教育」といった、時期別のターゲット金額を明確に設定。

・仕事と子育ての両立シミュレーション

・働き方の変化による収支の変動を複数パターン作成。数字の裏付けがあるからこそ、「この働き方なら大丈夫」という安心感を共有しました。

4. 相談を終えて(お客さまの変化)

当初の強張った表情が、レポートを一緒に確認する中で、次第に明るく変化していったのが印象的でした。

「何に備えればいいかがハッキリして、すっきりしました!これで自信を持って仕事も子育ても楽しめます」というお言葉をいただき、まさに「数字の先にある希望」を形にできた瞬間でした。

②・「もう保険には入れない」という諦めを、3社の知恵で「一生涯の安心」に変えたコンサルティング

1. ご相談のきっかけ

「健康診断の結果が悪くて、どこも引き受けてくれないんです……」

50代を迎え、ご自身の健康と将来に強い不安を感じていた男性。過去に加入を断られた経験もあり、「自分が入れる保険なんて、もう日本にはないのではないか」と半ば諦め顔でご相談に来られました。

2. お客さまの状況と悩み

家族構成: 50代男性

お悩み:

・直近の健康診断の結果(再検査・精密検査)により、通常の保険加入が極めて困難。

・重度疾病(がん・急性心筋梗塞・脳卒中など)への備えがゼロで、万が一の際の家族や仕事への影響が不安。

・複雑な告知事項や、各社の引受基準の違いが自分では判断できない。

3. 当事務所のご提案 (医的数値の緻密な分析 × 一斉比較)

一般的に「加入不可」と判定されるようなケースでも、私は諦めませんでした。最新の引受目安の詳細確認と、自身の経験を総動員して戦略を練りました。

・精密検査数値の徹底分析

・健康診断結果票の数値を一つひとつ読み解き、どの数値がどの疾病リスクに該当するかを整理。

・各社引受目安の「一斉比較」と「優先順位」の決定

・単一の保険会社ではなく、複数社の引受基準を横断的に調査。どの保障を優先し、どの商品なら引き受けの可能性があるかを精査しました。

・3社を組み合わせた「オーダーメイド加入」の実現

・1社ではカバーしきれない保障を、3社の強みを組み合わせることで構築。コストを抑えつつ、最大限の安心を確保するスキームを提案しました。

4. 相談を終えて (お客さまの変化)

「まさか、自分にぴったりの保険が見つかるなんて思ってもみませんでした」

3社組み合わせの加入手続きを終えた際、お客さまが深く安堵された表情は忘れられません。

「数値(データ)」だけを見れば厳しい現実でも、対話と知恵があれば「守る方法」は見つかる。 FPとしての使命を改めて実感した事例となりました。

③・ ネット証券時代の「見えない不安」を解消。暴落を乗り越え、自分らしく積み立てを続けるための資産防衛術

1. ご相談のきっかけ

「もし暴落したら? 証券会社に何かあったら?……夜も眠れなくなる時があります」

ネット証券で新NISAを始め、順調に資産が増えていた30代の女性。しかし、ニュースで流れる「大暴落」の予測や「金融不安」の言葉に、ご自身のポートフォリオ(資産構成)が本当に大丈夫なのか、急に怖くなってしまったとのことでした。

2. お客様の状況と悩み

家族構成: 30代女性(単身)

お悩み:

・ネット証券で一人で運用しているため、相談相手がおらず「自己責任」の重圧を感じている。

・暴落が起きた時、自分の資産がどうなるのか、どう対処すべきか具体策がない。

・もし金融機関が破綻したら……というセーフティネットの仕組みが分からず不安。

3. 当事務所のご提案 (ポートフォリオの原点回帰 × 制度の深掘り)

自身として「お客さまの心の許容範囲 (リスク許容度)」を最優先に、納得感のある対策を講じました。

・「金融機関のセーフティネット」の徹底解説

・分別管理や投資者保護基金など、万が一の際の資産の守られ方を整理。制度を正しく知ることで、漠然とした恐怖を「知識」で解消しました。

・ポートフォリオの「原点確認」とリバランス

・当初の目的 (何のために、いつ使うお金か) を再定義。現在の資産構成を分析し、リスクを取りすぎていないか…分散投資のバランスを再構築(リバランス)しました。

・「暴落時の行動マニュアル」の共有

・相場が急落した際に「やっていいこと ; いけないこと」を事前にシミュレーション。パニックにならないための心の備えを支援しました。

4. 相談を終えて (お客さまの変化)

「数字だけ追っていた時は不安でしたが、中山さんと仕組みを確認して、ようやく自分の足で立っている感覚が持てました」

リバランスを終え、再び前を向いて積立を継続される彼女の表情には、「確信」が宿っていました。

運用は「増やす」だけでなく、「心穏やかに続けられること」こそが成功の鍵だと再確認した事例です。