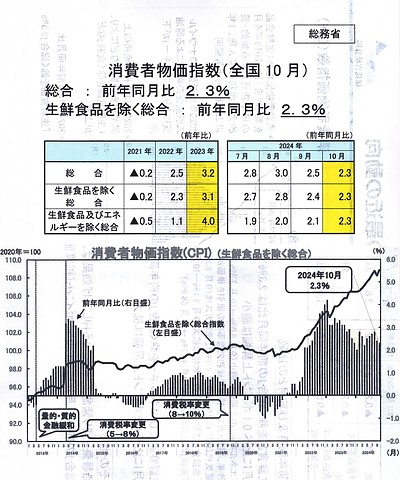

為替介入は3営業日以内なら1回・・IMFルール

新NISAがはじまり、資産運用が普通になりつつある今、株式・投資信託も相続財産の一つになってきていますね。

証券会社にいた頃、〇月〇日のX銘柄の終値を教えてくれという問い合わせを何回も聞いたことあります。話を聞いてみると〇月〇日に亡くなった人がいるから保有している株式の値段を知りたいとの理由でした。なんとなく知っている方もいますが、多くの方はご存知ないように思います。

いくつかの例で説明します。被相続人がA銘柄を保有していた場合

A銘柄

1月終値の平均 1850円

2月終値の平均 1700円

3月終値の平均 2050円

4月終値の平均 1760円

5月終値の平均 1880円

6月13日(水) 亡くなった日 1960円

6月終値の平均 1800円

★株式の相続税評価額を計算する時の株式単価は、以下の4つの価格から選べますね。

①亡くなった日の終値 1960円

②亡くなった月の終値の平均 1800円

③亡くなる前月の終値の平均 1880円

④なくなる前々月の終値の平均1760円

A銘柄の場合、④の1760円が一番低いですね。

1万株保有していれば、相続税評価額1760万円になりますね。亡くなった日で相続税評価額を計算すると1960万円になります。当然、相続税評価額が多いほど、相続税が高くなりますから、違いますよね。

(例2)次に亡くなった6月13日が市場休みの時、前月、前々月、亡くなった月の、終値平均は同じですが、亡くなった当日の終値は、亡くなった日の前と後ろで、亡くなった日に一番近い日、値段がついている日を当日の値段の替わりにできます。

6月10日 2000円

6月11日(休み)

6月12日(休み)

6月13日(休み)亡くなった日とすると

6月14日 1600円

この時は、亡くなった6月13日、値段がついている6月10日よりも、6月14日のほうが、6月13日に近く、14日の1600円を当日の値段の替わりにできますね。そうすると相続税評価額は1600万円になりますね。

(例3)次に亡くなった6月13日が市場休みの時、前月、前々月、亡くなった月の、終値平均は同じですが、亡くなった日の前と後ろで、亡くなった日に一番近い日が、前と後の日、同じときです。

6月10日 2000円

6月11日 1900円

6月12日 1800円

6月13日(休み)亡くなった日とすると

6月14日 1740円

一番近6月12日の値段と6月14日の値段を足して、2で割ります。

この場合は、(1800円+1740円)/2=1770円として考えますね。

1770円が当日の値段に替わりにすることができますね。この場合だと相続税評価額は前々月の終値の平均を使った1760万円が一番低くになりますね。

基本は4つの中から選べること。

①亡くなった日の終値

②亡くなった月の終値の平均 1800円

③亡くなる前月の終値の平均 1880円

④なくなる前々月の終値の平均1760円

亡くなった日が市場休みのケースでは、例題2・3のようになりますね。

上の①~④の中で選べばいいので、仮に、一番低い単価を相続税評価額にして、相続税を支払いたいと考えていても、他の単価で相続税評価額を計算していれば、そのまま、相続税を払うことになりますね。株式を相続する場合は、各自が気を付ける必要あると思いますね。

もう一つあります。

取得加算の特例です。

相続する時に相続税を払っているので、続けて譲渡する場合は、取得費に加算できる特例(相続税分)です。譲渡所得は、利益に対して払うので、計算式は、売却代金ー取得費=利益 取得費が増えれば、利益は少なくなり、税金が少なくなりますね。相続した不動産にも使いますね。

条件として、3つあります。

相続や遺贈で株式を受けた事

相続税を払っている事

相続が開始して3年10ヶ月以内の売却である事

証券会社の場合、被相続人の口座から相続人の口座に移管されたのち、相続人の判断で移管された銘柄を保有するのか、あるいは、売却するのか、決めていますね。通常は、特定口座の中ですから、利益がでても確定申告の必要は、ありません。保有株数が多く、相続税額が多ければ、多いほど、確定申告したら相続税を払っている分(売却した銘柄ごと)は、取得費に加算されますので、譲渡所得は、大幅に軽減されますね。

上場投資信託、ETFは、株式と同じ扱いですが、投資信託は、株式とは違いますね。知っているか、どうかで、やはり、大きく違います。相続財産が大きいほど、影響大きいと思いますね。