マイホーム購入初年度必須のお手続き!住宅ローン控除に必要な書類を詳しくご案内します!

住宅ローン控除は住宅ローンを利用して住宅を購入したり、リフォームした人の税負担を軽減するための制度です。

住宅を購入、またはリフォームして昨年末までに入居した場合、今年から住宅ローン控除を受けることが出来ますが、住宅ローン控除を受けるために初回だけは確定申告で控除の手続きをする必要があります。

給与所得以外に収入のない会社員の場合、初回確定申告をすればその後は勤務先の年末調整で住宅ローン控除を受けることが出来ます。

2025年の確定申告期間は2025年2月17日から3月17日までです

住宅ローン控除とは

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅の新築、取得、または大規模な改修を行った場合に一定の要件を満たせば所得税と住民税から一定の金額を控除する制度(税額控除)です。

住宅を購入する際、一度に多額の資金を用意するのは現実的には非常に難しいため、ほとんどの人が金融機関から住宅ローンを借ります。しかし、毎月のローン返済は家計に大きな負担となりります。この負担を軽減するために設けられたのが、住宅ローン控除です。

具体的には住宅ローンの年末残高に対して現行0.7%の控除が適用されます。住宅の種類により異なりますが、年間で最大30万円以上の控除が可能であり、家計にとって大きな助けとなります。控除の適用期間は最大13年間にわたるため、長期的に見ると数百万円にのぼる控除を受けることができます。実質的な住宅購入コストを抑えることができ、中長期的な家計の安定を図る手助けとなり、多くの住宅購入者にとって非常に魅力的な選択肢となっています。

住宅を購入することで、賃貸住宅に住む場合とは異なり、毎月の支払いが将来的な資産として積み上がっていきます。こうした資産形成を支えるために、住宅ローン控除は欠かせない制度となっています。

1972年から始まった制度でこれまで何度も改正されています。2021年で終了する予定でしたが、直近の改正(2022年)で2025年まで延長されました。

住宅ローン控除を受けられる条件とは

住宅ローン控除を受けるの条件は住宅の種類などによって異なりますが、下に挙げる条件についてはいずれの場合も共通して必要な条件となります。

共通条件

- 自ら居住していること

- 控除を受ける年の12月31日までに継続して居住していること

- 床面積が50㎡以上あること ※40㎡以上でも適用されるケースがあります

- 床面積の50%以上が居住用であること

- 申告する前年の所得金額が3,000万円以下であること

- 住宅ローンの借入期間が10年以上

- 長期譲渡所得の課税の特例などの適用を受けていない

- 2つ以上の住宅を保有している場合は主な居住用であること

- 引き渡しから6ヶ月以内に居住すること

中古住宅で必要な条件

- 住宅が一定の耐震基準を満たしていること ※昭和57年1月1日以前に建てられた住宅の場合

買取再販住宅で必要な条件

- 住宅が一定の耐震基準を満たしていること ※昭和57年1月1日以前に建てられた住宅の場合

- 築年数が10年以上であること

- 一定の基準を満たしたリフォームが行われている

- 買取再販業者が取得して2年以内のもの

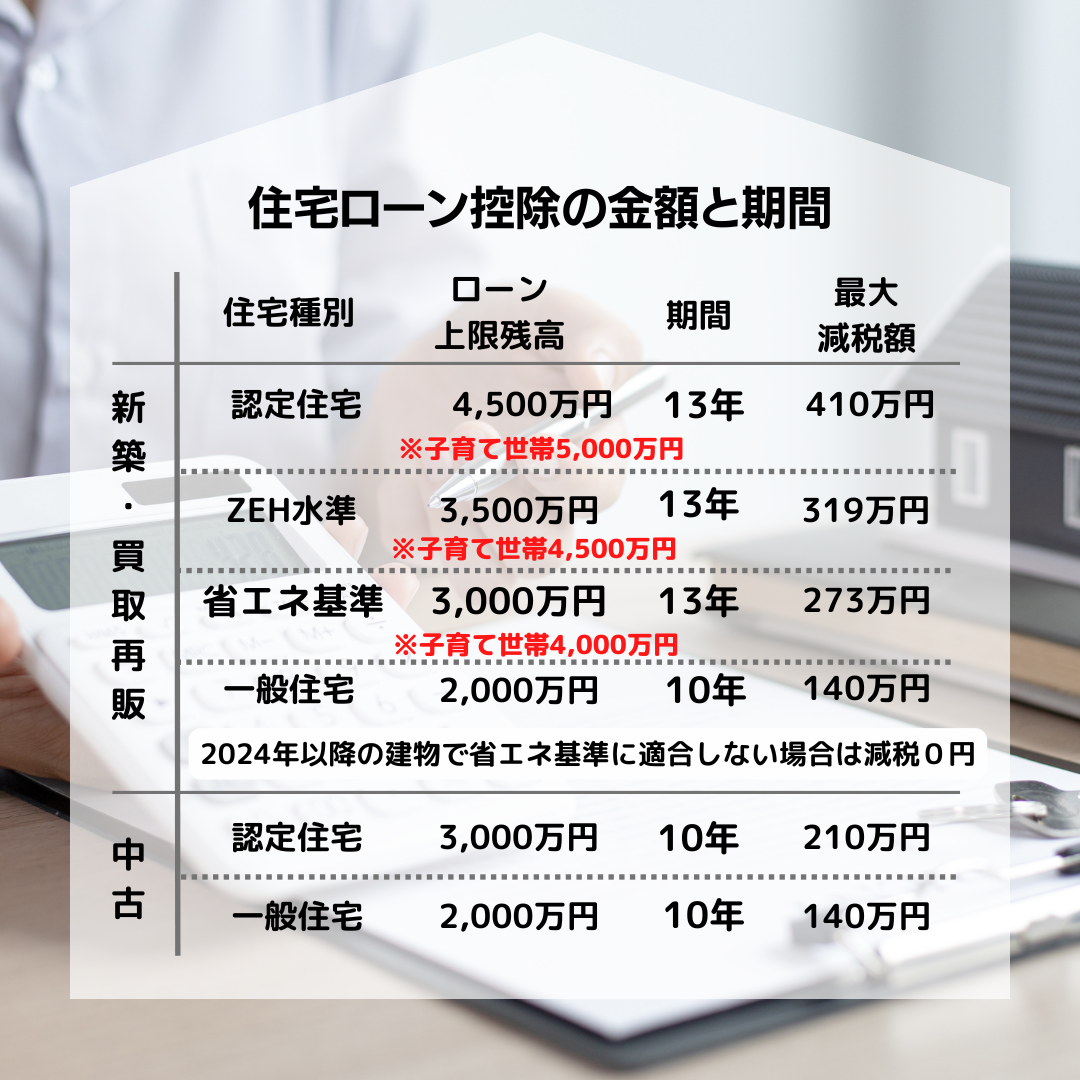

どのくらいの税金が控除される??

控除される上限額については、住宅の種類や居住年によって大きく異なりますが、令和5年以降の住宅では、控除額は年末ローン残高の0.7%となっています。

所得税の額が控除額を下回る場合には、住民税からも控除することが可能です。ただし、住民税からの控除には一定の上限がありますのでご注意ください。

住宅ローン控除は所得税の減税を優遇する制度ですが、所得税が少なく住宅ローン控除の額が所得税から引ききれない場合は、残額を住民税から引くことになるので、住民税が安くなります。

以下の表は住宅の種類別に控除額や控除期間をまとめたものです。

次回は必要書類をご案内

次回は確定申告に必要な書類を詳しくご案内いたします

住宅ローン控除の金額や期間の早見表