UTM(統合脅威管理アプライアンス)について

こんにちは。福井オフィス・ラボです。

特に飲食業の皆さまには、ようやく新型コロナによる暗いトンネルの出口が見え始めた中、今度は円安による仕入れ食材の急騰と依然先が見えない厳しい環境下に置かれていると察します。

そんな中、2023年10月1日インボイス制度スタートまでいよいよ1年を切りました!

厳しい環境には変わりありませんが、準備だけはしっかりしましょう。

インボイス制度の概要:押さえておきたい3つのポイント

①2023年10月から消費税の『仕入税額控除』を受けるためにはインボイス対応は必要

②税務署に申請・登録した『適格請求書発行事業者』だけがインボイスを発行できる

(適格請求書発行事業者の登録申請は2023年3月31日までに)

③消費税を納めている『課税事業者』だけが適格請求書発行事業者になれる

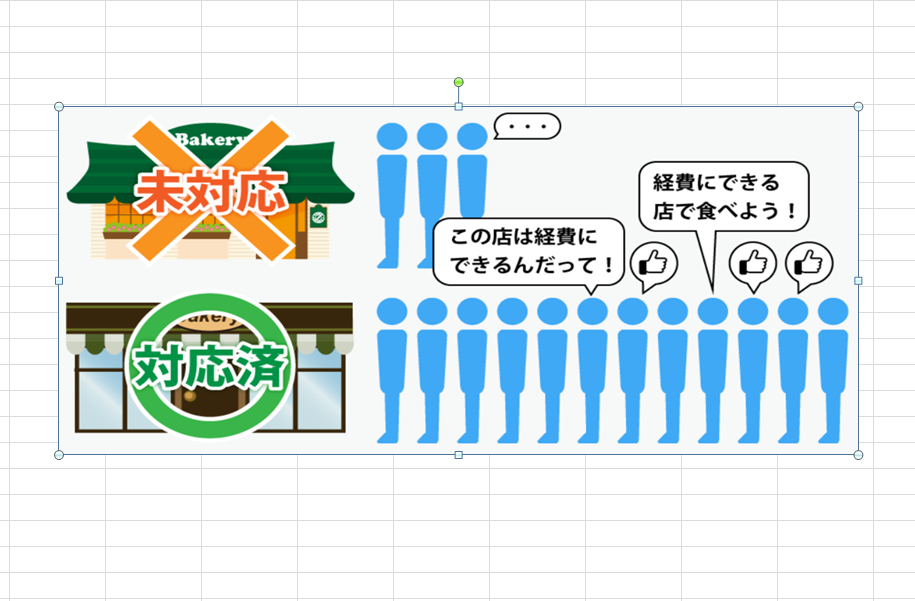

飲食店はインボイスに対応すると有利/しないと不利

“領収書を下さい”と言うお客様のその後の使用扱いについて考えましょう。

お客様の会社において経費として計上したいので 「領収書」が必要なのです。 1年後、2年後ルールの変更に伴って、お客様の利用する飲食店も変わっていくでしょう。

理由は『仕入税額控除』にあります。 『仕入税控除額』を受けるためには、その証拠として『適格請求書』や『適格簡易請求書』を保存する必要があるからです。

インボイスに対応した事業者(納税事業者)が経費として計上する場合、利用する飲食店もインボイスに対応したお店(納税事業者)を利用することで、仕入税額控除の申請が出来ます。

免税事業者からの購入費、食事代は仕入税額控除の申請が出来ません。

経費として認められる取引には、インボイス対応のレシートを受け取る必要があります。

必然的に免税事業者(お店)からは足が遠のく可能性が高くなります。

2023年10月1日以降は確実にこの傾向が更に強くなると言え、必然的にインボイス対応のレシートを発行することになると言えます。

次回は、実際にインボイスに対応したレシートを

ご紹介と解説して参ります。