- お電話での

お問い合わせ - 018-845-8148

コラム

保険の基本的な考え方・活用法とは

2017年2月24日 公開 / 2021年2月3日更新

今日はFPへの問合せの多い「保険の考え方・活用法」についてお伝えしようと思います。

ぜひご自身の加入保険についてやこれから保険加入を検討している方もご参考にして下さいね。

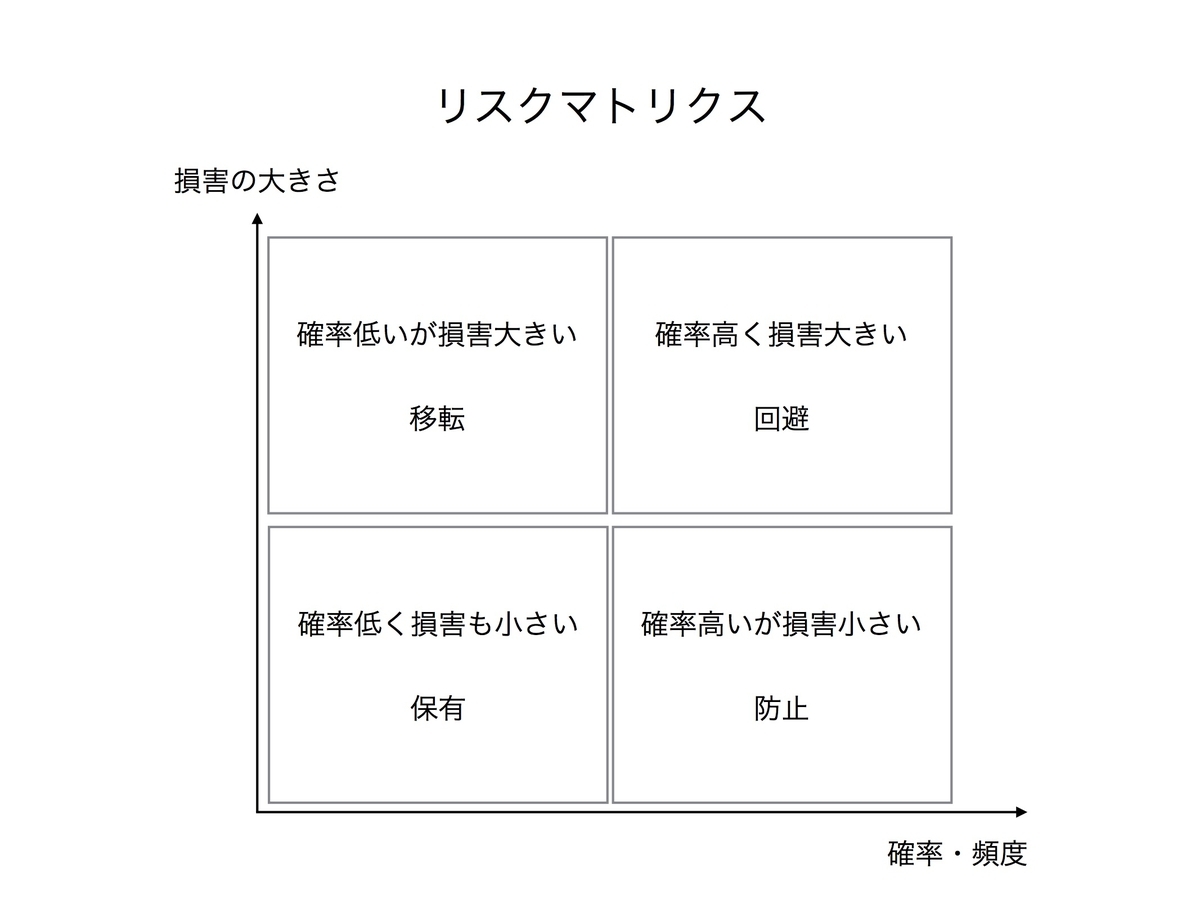

まずは上図をご覧ください。

これは保険を学ぶ上での基本となる考え方で「リスクマトリクス」などと呼ばれるものです。

損害の大きさが縦軸、確率・頻度が横軸になり4つのカテゴリーに分かれます。

ではあなたはこの中でどこのカテゴリーに保険を掛けるべきだと思いますか?

また、今入っている保険はどこのカテゴリーでしょうか?

まず、損害が大きく、確率・頻度も高い「回避」と書かれたカテゴリーを考えてみましょう。

ここは損害が大きい事故などが高い確率で起こるということなので、保険を掛けたいところですが、実は保険は掛けられません。何故ならば保険会社が断るからです。保険会社の立場から考えると商売にならないところですから当然ですよね。ですので、そうならない様に回避するしかありません。例としては渡航禁止地域への旅行なんかはここになるかもしれません。

では次に損害は小さく、確率・頻度が高い「防止」カテゴリーはどうでしょうか?

ここに関しては損害は小さいのですが、確率が高いので保険で用意するには掛金が高くなりやすいところです。そのため、確率を下げる努力をすること「防止」が大切です。

最近流行りの既往症があっても加入できる医療保険などはここにあたるかもしれませんね。

では次に損害は大きく、確率・頻度は低い「移転」カテゴリーです。

ここは確率は低いけど起こったら人生が転覆しかねない損害なので「貯金」や「投資」で備えるのは難しいので保険を活用して損害リスクを保険会社に「移転」してしまうことが合理的です。例えば自動車保険で言えば「対人賠償・対物賠償」でしょうし、火災保険も無ければ火事で大損害です。生命保険で言えば「死亡保障や就労不能保障」で、特に若い方ほど損害は大きくなりやすいですね。

言ってしまえば保険はココだけ掛ければ大丈夫です。

では最後に損害は小さく、確率・頻度も低い「保有」カテゴリーはどうでしょう。

ここは確率も低く、なっても損害も小さいわけですから、できれば保険に頼らずに貯金で賄う、つまり自腹で対処することがベストではないでしょうか?よくFPが言う「医療保険不要論」はここからきています。医療保険に入る前に、国の健康保険制度や会社の付加給付制度などを確認し、一定の貯金があれば保険など要らないという考え方です。私も基本はこの考え方ですが、心配であれば最低限の医療保険は加入しても良いでしょう。また、どうせ医療保険に加入するなら長期入院に備えられるものが良いと思います。(長期入院は就労不能に近いのでカテゴリーは「移転」になります)

そして保険で大事なのは、年を取る毎に「保有」できるリスクを増やすことです。

どういう事かと言うと、資産が多ければ損害の大きさは異なるので「移転」カテゴリーだったものも「保有」カテゴリーになって行きます。

例えば30歳の時は資産(貯金等)が100万円しかなく子供も小さかったのでリスクを保険でカバーしていたが、60歳時点では資産が5,000万円あり、子供も独立したので保険を解約してリスクは「保有」することにした。というようなことです。※私はこれを「保険からの卒業」と言います。

これができないと一生保険に頼らざるを得ず、また保険は決して万能ではない(例えば医療保険は入院や手術でなければ給付金を受け取れないため、自宅療養では役に立たない等)ので現金資産をしっかり作ることが一番リスクに備えられるからです。

さて、保険の考え方はいかがでしたでしょうか?

本来要らない保険に加入していませんか?また、本当に必要な保険に加入していないということはありませんか?また、保険もライフプランによって変化して行くことや、保険も保険だけで考えずに資産運用や住宅ローンなどと合わせて計画的に加入、卒業すべきということもぜひご検討下さい!

やはり自分で考えるのは難しいと思った方はぜひご相談下さいね。

※難しいからこそプロのFPがいます。

また、最後に資産運用は超低金利な今は保険で行うべきではない!ということを付け加えさせていただきます。※基本は低金利だからなのですが、他にも保険で資産運用するデメリットがありますので、機会を見て本コラムでも詳しくお伝えしますね。

今日もありがとうございました。

- Share

-

関連するコラム

- 自然災害が保険掛金の増加に!? 2019-11-03

- 外貨建て保険苦情急増!!でも今年は苦情が減るかも!? 2019-06-13

- 保険で資産運用をする前に 2017-03-06

- 「3.11」から9年。生命保険の役割について考える。 2020-03-11

- 変わらない保険業界の闇… 2022-06-21

カテゴリから記事を探す

土田茂プロへの

お問い合わせ

マイベストプロを見た

と言うとスムーズです

外出時は携帯電話に転送されます。

勧誘を目的とした営業行為の上記電話番号によるお問合せはお断りしております。