- お電話での

お問い合わせ - 0586-83-0386

コラム

企業のBCP策定からみる地震保険などの備えの重要性

2022年5月11日

地震保険に加入してますか?

企業の地震保険の加入って…

BCPでは災害など様々な内容に触れていくわけですが、その中でも大きな災害といえば地震。

地震についての備えや対策について考えていると、必ず出てくる問題は地震保険の加入率でした…。

少し前のデータになってしまいますが、東日本大震災前の時点における地震保険等への加入状況は

なんと30%ほど。

地震が起こって、企業の建物や什器類などに損害があってもカバーできていない企業が大半な事実。

しかも地震が起こって、事業が中断した際に対する保険はもっと少ないという現実です。

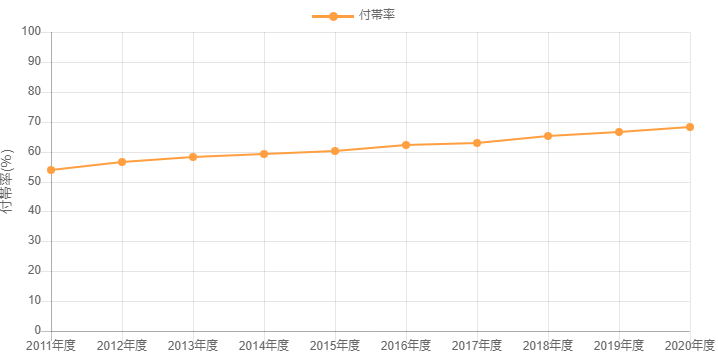

家庭の地震保険は?

一方、個人宅などの企業向けではない家庭用などの地震保険についてはどうでしょうか?

個人宅などにおいては、火災保険に付帯する地震保険の付帯率が出ています。

付帯率は68.3%(※本統計は、居住用建物および家財を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、各種共済については含みません。)

家庭向けの地震保険はある程度の普及をしているのに企業においての普及がなされていないのはなぜでしょうか?

企業の地震保険加入を阻害する3つの理由

なかなか普及していない理由3つはこちらです。

①取扱保険会社の問題

②補償金額の設定の仕方

③保険料が高額

では、順番にみていこうと思います。

①取り扱う保険会社と保険代理店

正直な話、保険代理店が顧客や地域のことを考えると、企業向けの地震保険の取り扱いができることを当然のように望みます。

しかし、実際のところがどうかというと、保険会社から一般的な保険代理店への取り扱う枠がほとんどないのが現状。

特に各地で地震がくるのが叫ばれている地域においては、なかなか取り扱えないのが代理店間同士で聞いているとあるようです。

そう、扱いたくても扱えないために企業に提案で持っていけない。

そんな代理店ばかりではまず普及できる状態にないのがわかります…。

②補償金額の設定の仕方が…

では、運よく①の代理店などに出会えて話を聞く段になってからの次の問題がこれ。

企業の自社ビル建物で1億円や数十億円などとあった場合、できたらそのすべてを保険で補償できたら…と思います。

でもそれが一定の金額までできる保険会社と、一定割合までしか補償されない保険会社とあるんです。

せっかく出会えて、見積もりを取るに至ったのに思った補償が得られない…と言って、やめていかれる企業さんも出てきます。

③保険料が高額

代理店等に出会え、補償金額もまぁまぁ思うようなものを提示してもらえそうな話となりました。

しかし、最終的な問題として保険料が出てきます。

そう、結構高いんです。

例えば億単位の補償に対して、年間の保険料が数百万とか出た場合にひいてしまいますよね。

今まで支払っていない保険料が、いきなり数十万から数百万円の負担が増える。

このことだけを見ると、相当の負担ですが、実際に地震など起きて損害を被ったときのリスクヘッジが

数十万から数百万円で取れると考えたら本当は安いのかもしれません。

コストと補償のバランスなどがどうかを考えてみてほしいと思います。

結局、どこに相談する?

今の取引ある保険代理店にまずは聞いてみましょう。

そこがだめだったり、相談ができないのであればお話を伺います。

ただ、地震保険のことについてのみではなく、あわせてBCPについてのお話ができれば幸いです。

ごそうだんはこちらへ ⇒ Heart Line株式会社

- Share

-

関連するコラム

- 自転車保険の義務化と勘違い 2022-05-07

コラムのテーマ一覧

カテゴリから記事を探す

井浪啓之プロへの

お問い合わせ

マイベストプロを見た

と言うとスムーズです

勧誘を目的とした営業行為の上記電話番号によるお問合せはお断りしております。